摘要:

绝对是史上最大程度的减税,小规模增值税起征点由月销售额3万提到10万、小微企业所得税负降至5%和10%!今年1月1日实施!

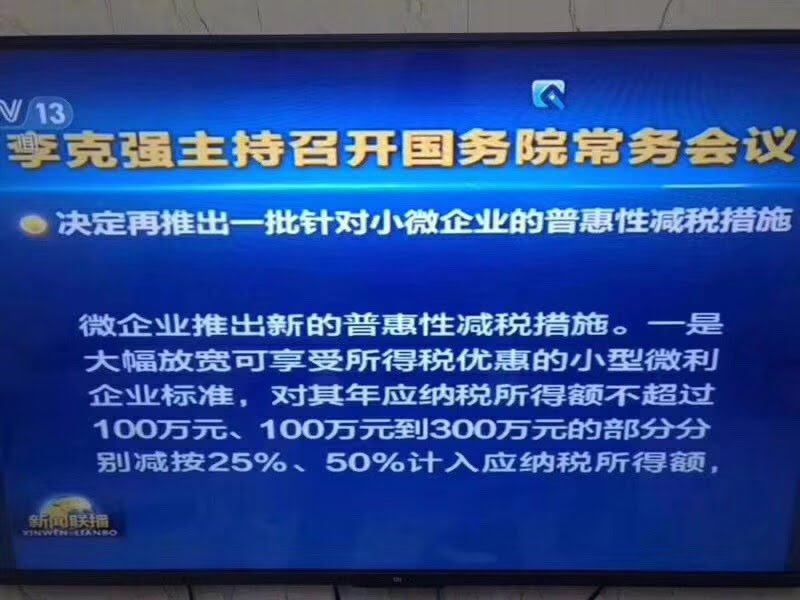

国务院总理1月9日主持召开国务院常务会议,决定再推出一批针对小微企业的普惠性减税措施。会议指出,贯彻中央经济工作会议精神,保持今年经济运行在合理区间,努力实现一季度平稳开局十分重要。必须多管齐下。发展好小微企业关系经济平稳运行和就业稳定。会议决定,对小微企业推出新的普惠性减税措施。

文件公布后,很多人还不理解,那么今天再次给大家重新梳理下。

政策解读

一是大幅放宽可享受企业所得税优惠的小型微利企业标准,同时加大所得税优惠力度,对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

【解读】第二十八条 符合条件的小型微利企业,减按20%的税率征收企业所得税。

1.小型微利企业年应纳税所得额不超过100万元部分,减按25%计入应纳税所得额,税负降至5%(应纳税所得额×5%=应纳税所得额×25%×20%)

【例】小型微利企业2019年度年应纳税所得额90万,应纳企业所得税税额=90×25%×20%=4.5万

附2018年度政策,应纳企业所得税税额=90×50%×20%=9万元

新政策税负直接减半。

2.小型微利企业年应纳税所得额100万元到300万元的部分,减按50%计入应纳税所得额,使税负降至10%(应纳税所得额×10%=应纳税所得额×50%×20%)

【例】小型微利企业2019年度年应纳税所得额220万,应纳企业所得税税额=100×25%×20%+(220-100)×50%×20%=5万+12万=17万

附2018年度政策,应纳企业所得税税额=220×25%=55万元

新政策税负降低(55-17)/55=69%

3.以后续财政部和国家税务总局发布文件为准

二是对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。

【解读】

1.政策主体范围:小微企业、个体工商户和其他个人的小规模纳税人,关注后续政策对其他个人范围规定。

附:在增值税起征点3万元政策“年代”,实务中只有其他个人采取一次性收取租金的形式出租不动产享受3万元免增值税政策。

2.增值税起征点由月销售额 3万元提高到10万元:换成按季纳税增值税起征点30万元,还有等政策明确“分别核算销售货物或者加工、修理修配劳务的销售额和销售服务、无形资产的销售额是不是分别享受”,如果是分别享受,就是季度60万元的标准。

3.结合第一条政策企业所得税政策,确实普惠性减税措施,绝对点赞。

4.以后续财政部和国家税务总局发布文件为准

三是允许各省(区、市)政府对增值税小规模纳税人,在50%幅度内减征资源税、城市维护建设税、印花税、城镇土地使用税、耕地占用税等地方税种及教育费附加、地方教育附加。

四是扩展投资初创科技型企业享受优惠政策的范围,使投向这类企业的创投企业和天使投资个人有更多税收优惠。

五是为弥补因大规模减税降费形成的地方财力缺口,中央财政将加大对地方一般性转移支付。

如果您对公司经营、公司注册,代理记账,税务咨询等方面有需要咨询的,可拨打我们的热线4000-666-573,或关注下方我们的公众号,也可直接来我公司详细面谈